こんにちは!hanaです。

この記事では「【インボイス登録申請手順】フリーランスライターがとるべき対応」について解説していきます。

これからインボイス登録をしようとしているライターさんや、申請について迷っているフリーランスの方はぜひ参考にしてくださいね!

mai

mai初心者Webライターのmaiさんはインボイス登録について悩んでいます。

・年収1,000万円以下のフリーランスライターはインボイス登録する必要があるの?

・収入が減るだけじゃない?インボイス登録するメリット・デメリットが知りたい

・インボイスの登録申請期限はいつ?申請方法を詳しく知りたい!

この記事を書いているhana(hanamaipop)は、2013年7月からWebライティングの仕事を始め、もうすぐライター歴10年を迎えます。現在はライティングや事務代行などの仕事を行うフリーランスとして活動しています。

最初は副業で夫の社会保険扶養内で調整、フリーランスの現在は会社員時代より少し多いくらいの収入ですが、年収1,000万円にはほど遠い状況です。

インボイス制度については、いろいろと変わる情報を気にしながら様子を見ていたのですが、先日、クライアント様からインボイスの登録申請についての問合せをいただきました。

そこで、やはり登録が必要と判断し、e-Taxで申請を完了しました。

インボイス(適格請求書)発行事業者になるための登録申請から、登録通知が届くまでの期間の目安は以下です。

・e-Tax提出の場合 …提出から 約1ヶ月半

・書面提出の場合 …提出から 約3ヶ月

※参照ページ:適格請求書発行事業者の登録件数及び登録通知時期の目安について

インボイス制度が開始される令和5年10月1日から登録事業者となる場合は、令和5年9月30日までに登録申請を行う必要があります。

hana

hanaこれから申請するなら、e-Taxでの申請がおすすめです!

この記事では、インボイス登録申請を迷っているライターさんや、申請方法について知りたいフリーランスの方のために「フリーランスライターが知っておくべきインボイス対応の必要性」と「e-Taxを使ったインボイス登録申請の手順」について解説していきます。

同じような状況の方や、e-Taxで申請しようとしている方は、最後まで読んでみてください。

・フリーランスライターが知っておくべきインボイス対応の必要性

・フリーランスがインボイス発行事業者になるメリット・デメリット

・インボイス登録申請期限とe-Taxを使った申請方法の手順

hana

hanamaiさんの疑問を一緒に解決していきましょう!

\無料から使える!インボイスにも対応/

フリーランスライターが知っておくべきインボイス対応の必要性

mai

mai年収1,000万円以下のフリーランスライターはインボイスに登録する必要があるの?

・インボイス制度開始によるフリーランスへの影響

・フリーランスライターにインボイス対応が必要な理由

まず、インボイス制度開始によるフリーランスへの影響と、フリーランスライターのインボイス対応について私なりの見解をお話します。

インボイス制度開始によるフリーランスへの影響

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

引用:国税庁インボイス制度公表サイト

この説明だけでは、これまで免税事業者だったフリーランスには関係ないのでは?と感じますが、そうではありません。

私もインボイス制度開始に伴い、免税事業者の自分が対応すべきなのか迷っていたので、税理士YouTuberさんの動画から都度、情報を得ていました。

当初は今年(2023年)3月末だった締切日が制度開始直前の9月末までに緩和され、やはり免税事業者の申請は少ないのだな~と思っていました。

hanaそんな時にクライアント企業様からインボイス対応についての問合せをいただきました。

免税事業者であるフリーランスライターでも、これまで消費税の請求をしてきたと思います。ランサーズなどのクラウドソーシングでは、自動的に消費税が計算されていますよね。

仕事を発注するクライアントはこれまで、請求書があればライターに支払った消費税を二重に払わずに済んでいました。しかし、インボイス制度※が開始されたら「適格請求書」でないと、発注元は消費税を二重払いすることになってしまいます。

つまり、ライターがインボイスに登録しないと、発注クライアントに消費税二重払いの負担をかけてしまうのです。

※制度開始から6年間は仕入税額控除が認められる経過措置があります。

発注者は二重払いの負担を避けるため、インボイスに対応した「適格請求書発行事業者」のみへの発注を選択するということも考えられます。

そうなると、これまで取引のあったクライアントから発注してもらえなくなる可能性がある、というわけです。

フリーランスライターにインボイス対応が必要な理由

実際に問い合わせをいただいたクライアント様も、このように仰っています。

弊社としてはインボイス制度の趣旨を否定するものではないと考え、2023年10月以降の取引検討にあたっては、インボイス発行事業者との取引を基本的な方針とする予定です。

hana実のところ、この問合せをいただいたおかげで、これまでの迷いが吹き飛び「やはり登録すべきなんだ!」と心が決まりました。

すべての人に当てはまるとは限らないので、私と同じライターの方でも、クライアントとの交渉次第で「消費税を請求しない」などの対応で問題ないかもしれません。

ですが、私の場合は現在、企業クライアントのみにお仕事をいただいているので、早急にインボイス対応を決め、適格請求書発行事業者の登録申請を行いました。

初心者ライターの方や、クライアントが個人である場合は、すぐに対応する必要はないかもしれません。

ですが、これから本格的にライターとして活躍していこうと思っている方、企業クライアントと取引されているライターさんは、インボイス制度をしっかりと理解した上で検討してみましょう。

フリーランスが適格請求書発行事業者になるメリット・デメリット

mai

mai収入が減るだけじゃない?インボイス登録にはメリットもあるの?

免税事業者が課税事業者になれば、これまで上乗せできていた消費税分の収入が減ることになるので、メリットは何もない、、のでしょうか?

免税事業者だったフリーランスが課税事業者になるメリット・デメリットについて、また免税事業者のままでいることのメリット・デメリットについても、お話しますね。

・インボイス対応で適格請求書発行事業者になるデメリット

・フリーランスライターが適格請求書発行事業者になるメリット

・フリーランスライターが免税事業者のままでいるメリット・デメリット

インボイス制度は登録制です。免税事業者は登録ができません。

つまり、インボイス対応する(適格請求書発行事業者になる)ということは、自動的に課税事業者になるということです。

インボイス対応で適格請求書発行事業者になるデメリット

・これまで免除されていた消費税の申告・納税が必要になる

・インボイスの作成・発行の手間が増える

これまでは、報酬に消費税を上乗せして請求しても、免税事業者として免除されていたので消費税を納付する必要はありませんでした。

しかし、課税事業者になれば年収1,000万円以下であっても、消費税の申告・納税をしなくてはなりません。

また、当然ながら経理の事務処理として「適格請求書(インボイス)」の作成と発行の手間が増えます。

適格請求書とは

適格請求書とは通常の請求書とは異なり、一定の事項が記載された請求書や納品書などの書類を指します。

国税庁のPDF資料では以下のように記載されています。

適格請求書とは「売手が、買手に対し正確な摘用税率や消費税額等を伝えるた登録番号の手段」であり」、登録番号のほか、一定の事項が記載された、ほか請求書や納品書その他これらに類するものをいいます。

引用:適格請求書等保存方式の概要

適格請求書に必要な記載事項

➀適格請求書発行事業者の氏名又は名称及び登録番号

➁取引年月日

③取引内容(軽減税率の対象品目である旨)

➃税率ごとに区分して合計した対価の額(税抜き又は税込み)及び摘要税率

➄税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

出典:適格請求書保存方式の概要

フリーランスライターが適格請求書発行事業者になるメリット

・取引先からの信頼を得られ、課税事業者との取引を継続できる

・制度開始から3年間は2割特例が受けられる(事前の届出は不要)

・簡易課税制度を選択すれば事務処理の負担が軽減できる(届出が必要)

取引先からの信頼を得られ、課税事業者との取引を継続できる

インボイス登録することで取引先からの信頼を得られるので、これまで通り取引を継続できます。また、適格請求書発行事業者になることで、消費税の申告と納税がスムーズになります。

制度開始から3年間は2割特例が受けられる

2割特例とは、免税事業者がインボイス発行事業者、つまり課税事業者となった場合の負担軽減を図るための措置です。

インボイス制度開始のために免税事業者から課税事業者になった場合は、インボイス制度開始から3年間は、売上税額の2割を納税額とできるので、税金上の負担が軽減されます。(適用期間:令和5年10⽉1⽇から令和8年9⽉30⽇まで)

hana2割特例は事前の届け出は必要ありません。

消費税の確定申告書に付記すれば適用を受けられます。

簡易課税制度を選択すれば事務処理の負担が軽減できる

消費税の計算方法には本則課税と簡易課税がありますが、本則課税はかなり手間がかかるので、フリーランスで課税事業者のほとんどは簡易課税を選ぶようです。

簡易課税制度は、中小事業者や個人事業主の事務負担軽減を目的に設けられた特例制度で、仕入取引で支払った消費税額がそのまま控除額となるため、事務負担が軽減される制度です。

フリーランスライターは簡易課税の事業区分で「第5種」となるので、売上に係る消費税の50%を納めることになります。

なので、フリーランスライターの私は2割特例が終了すれば、簡易課税を選ぶ予定です。

hana簡易課税制度を選ぶ場合は、消費税簡易課税制度選択届出書を提出する必要があります。

フリーランスライターが免税事業者のままでいるメリット・デメリット

逆に、フリーランスライターがこれまで通り、免税事業者のままでいる場合のメリット・デメリットは以下のとおりです。

免税事業者のままでいるメリット

免税事業者のままでいるデメリット

私のように取引先のほとんどが課税事業者の場合は、インボイス申請する方向で考えた方がよいかもしれません。

ただし、登録申請をすれば課税事業者となり消費税を納めることになるので、インボイス制度の理解と取引先の対応によって検討する必要があります。

インボイス登録申請期限とe-Taxを使った申請方法の手順

mai

maiインボイスの登録申請期限はいつ?どうやって申請するの?

・適格請求書(インボイス)発行事業者の登録申請期限

・e-Taxを使ったインボイス登録申請方法

適格請求書(インボイス)発行事業者の登録申請期限と、パソコンとスマートフォンを使い、e-Taxで行う登録申請の手順を解説していきます。

適格請求書(インボイス)発行事業者の登録申請期限と提出方法

インボイスの登録申請期限は、インボイス制度が開始される前日の「2023年9月30日」です。

当初は、2023年3月末でしたが、期限が延長されました。

登録申請は、管轄の税務署に提出する必要があり、申請方法は書面提出とe-Tax提出の2つの方法があります。

申請してから登録通知が届くまでには時間がかかり、e-Tax提出のほうが早く通知を受けられます。

登録通知までの期間の目安

・e-Tax提出の場合⇒ 提出から約1か月半

・書面提出の場合⇒ 提出から約3か月

出典:国税庁「適格請求書発行事業者の登録件数及び登録通知時期の目安について」

hana私は「2023年6月16日」にe-Taxで申請し、登録通知を受け取ったのは「2023年7月3日」なので、期間は半月ちょっとでした。

この記事を書いている現在、すでに7月半ばなので、これから申請する方にはe-Taxでの申請をおすすめします。

ここからは、実際にe-Taxを使って登録申請を行った手順を解説していくので、参考にしてください。

e-Taxを使ったインボイス登録申請方法

e-Taxを使ったインボイス登録申請の方法には、スマートフォンのみを使う方法とパソコンとスマートフォンを使う方法の2通りがあります。

今回、私は確定申告時と同様に、パソコンとスマートフォンを使って申請を行ったので、手順画像と共に解説します。

準備しておくもの

国税庁手続きページを開く

国税庁の申請手続ページの中の「e-Taxによる登録申請手続」を確認してください。

パソコンとスマートフォンを使ってe-Taxを行うので「e-Taxソフト(WEB版)へ」をクリック。

トップ画面が表示されたら、「ログイン」をクリックします。

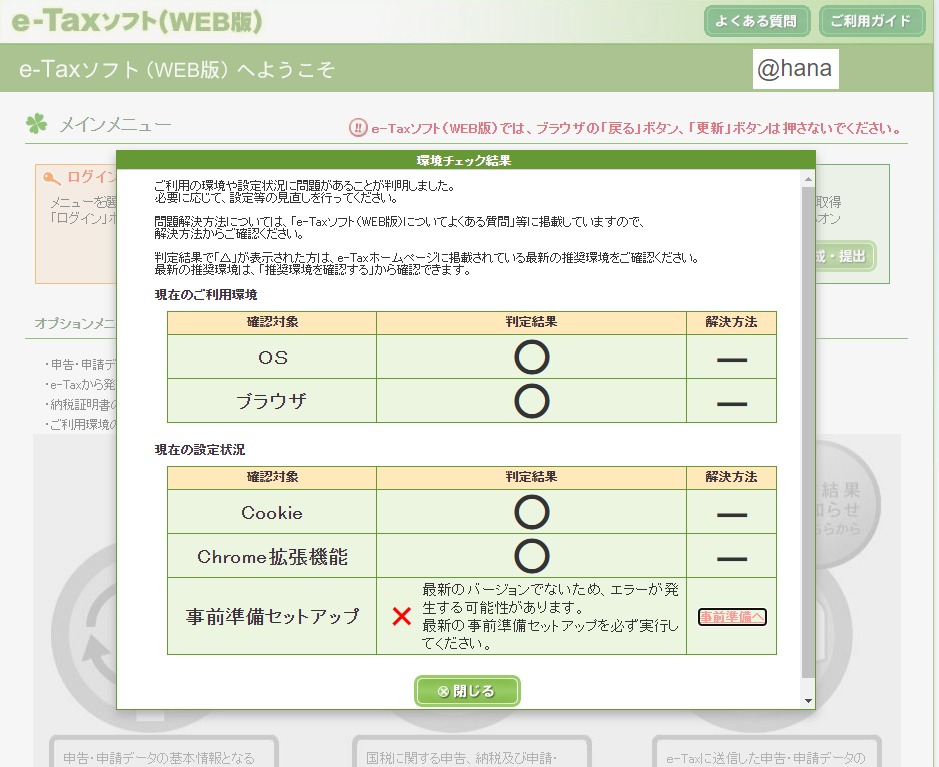

推奨環境チェック

利用端末が推奨環境等を満たしているかどうかのチェック画面が表示されるので確認しましょう。

私の場合は「事前準備セットアップ」の項目で「✖」が表示されたので、「事前準備へ」をクリックして必要な設定を行いました。

事前準備セットアップの手順(Windows)

前画面の「事前準備へ」をクリックすると下記画面が表示されるので、緑色の「事前準備セットアップ(Windows用)」をクリックします。

セットアップ用のウィンドウが開きます。

表示されているとおりに、開いているブラウザをすべて閉じてから、「実施済み(次へ)」をクリックします。

画面にしたがって「インストール」をクリックします。

ルート証明書と署名モジュールのインストールを行います。「次へ」をクリックすると管理者権限のパスワードを要求されるので、入力してください。

電子署名に必要なJPKI利用者ソフトのインストールを行うため「次へ」をクリックします

e-Taxソフト(WEB版)での登録申請手順

再びログイン画面が表示されます。

マイナンバーカードでもログインできますがスマートフォンを使う必要があるので、利用者識別番号を入力した方がすぐにログインできます。

メインメニューが表示されるので、真ん中の「申告・申請・納税」をクリックします。

「申告・申請・納税」メインメニューの一番上「新規作成」の「操作に進む」をクリックしてください。

「作成手続きの選択」画面で、一番上の「適格請求書発行事業者の登録申請(国内事業者用)」をクリックします。

作成前の留意事項「現在、免税事業者であっても適格請求書発行事業者の登録を受けるには課税事業者になり、消費税の申告を行う必要がある」というメッセージが表示されるので、内容を確認して「OK」をクリックします

提出先税務署が表示されるので、確認して誤りがなければ「OK」をクリックします。

帳票入力画面が表示されます。

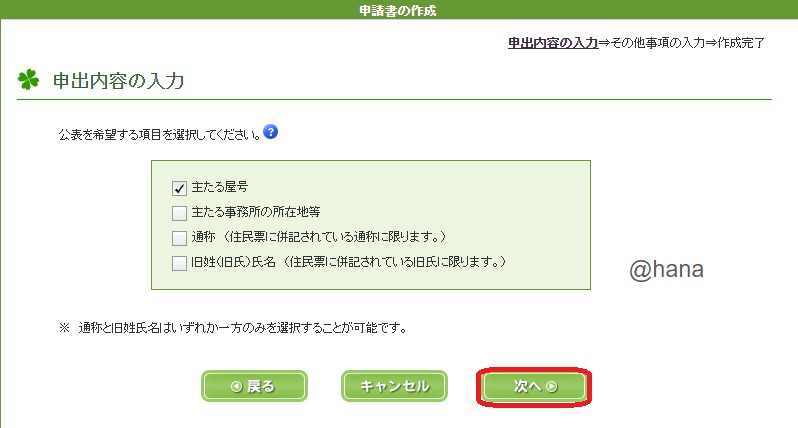

個人事業主の場合、登録申請書と同時に公表事項として「屋号」を設定できるので、「公表事項の公表(変更)申出書」も作成できるようになっています。確認して「作成」をクリックします。

「氏名」の入力画面が表示されるので、内容を確認して「クリック」します。インボイス公表サイトでは漢字氏名が公表されます。

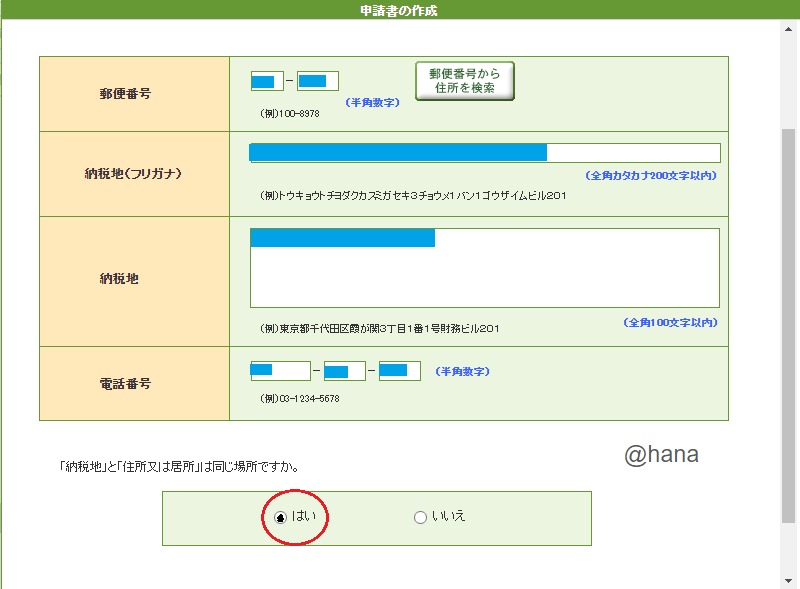

「納税地」の入力画面が表示されるので、内容を確認して「納税地(フリガナ)」を入力し、「『納税地』と『住所または居所』は同じ場所ですか?」の質問に「はい」を選択し、「次へ」をクリックします。

「いいえ」を選択した場合、別で入力画面が表示されるので、各項目を入力してください。

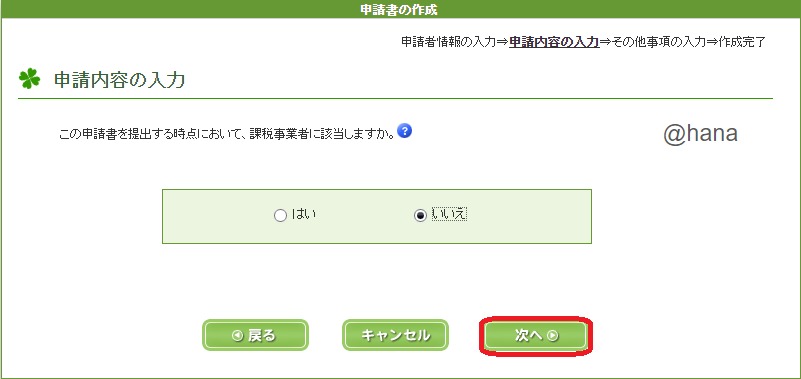

「この申請書を提出する時点において、課税事業者に該当しますか?」の質問には、免税事業者なので「いいえ」を選択し、「次へ」をクリックします。

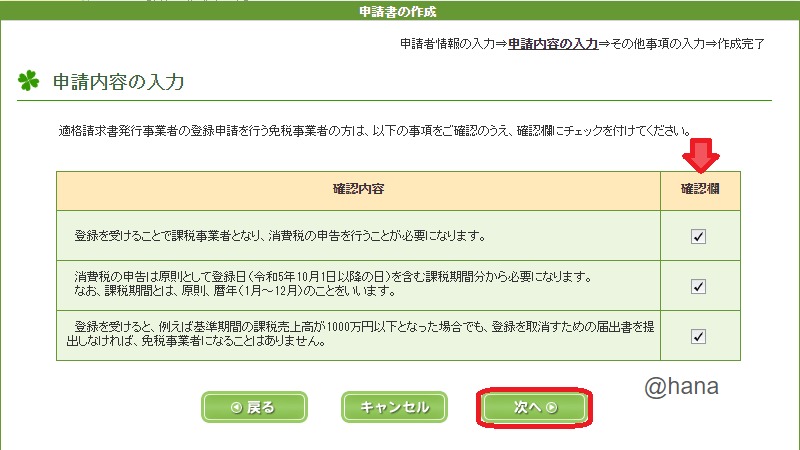

免税事業者が登録することで発生する義務などの確認事項が表示されます。

改めて課税事業者となる重みを感じますが、登録申請する方はチェックを入れてください。チェックしたら「次へ」をクリックします。

maiすべてチェックしないと次に進めません。

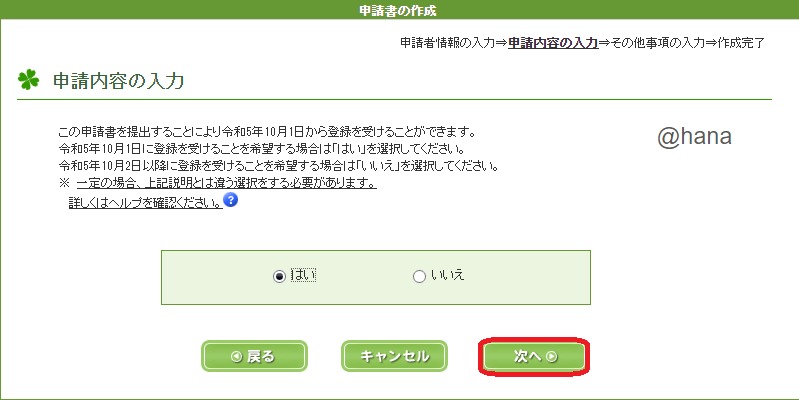

令和5年10月1日から登録を受けるかどうかの確認です。「はい」を選択して「次へ」をクリックします。

「いいえ」を選択する場合には一定の条件が必要です。気になる方は「?」のヘルプを開いて確認してください。

記載にあたっては「?」ヘルプを開くと例文が表示されるので、こちらを参考に入力すればOKです。

私の場合は、迷っていたところ、クライアントから説明があったために登録を決めたので、その旨を入力しました。

当初、令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに申請書を提出する必要がありました。提出期限が延長されたのですが、当初の締め切りまでに提出できなかった事情の入力が求められました。

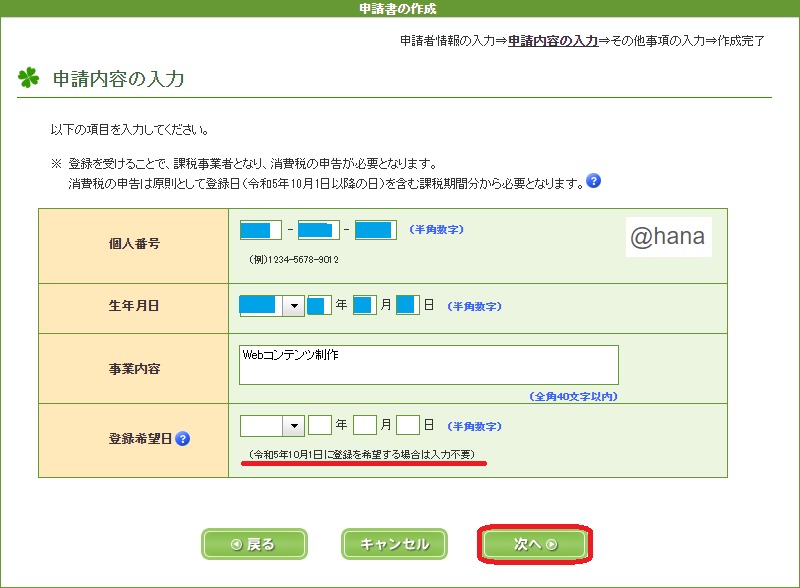

免税事業者が申請するために必要な入力画面が表示されます。

内容に間違いがないか確認し、「事業内容」を入力して「次へ」をクリックします。

令和5年10月1日に登録を希望する場合は、登録希望日の入力は必要ありません。

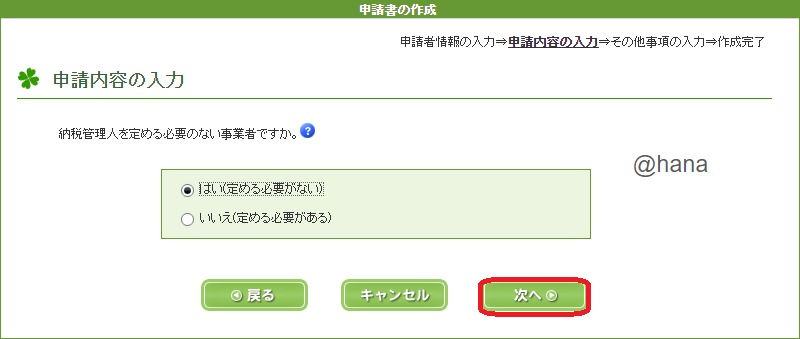

納税管理人を定める必要のない事業者かどうかの確認が表示されるので、必要ない場合は「はい」を選択して「次へ」をクリックします。

hana個人事業者の場合、出国するなどで国内に住所を有しないことになる場合は「いいえ」を選択します。

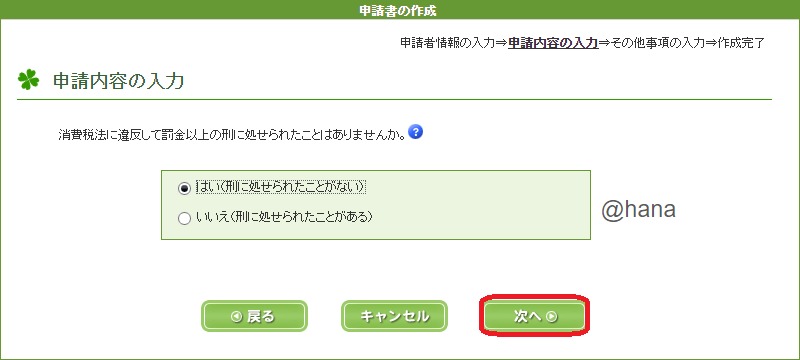

消費税法の刑に処せられたことがないか、の質問に答えて「次へ」をクリックします。

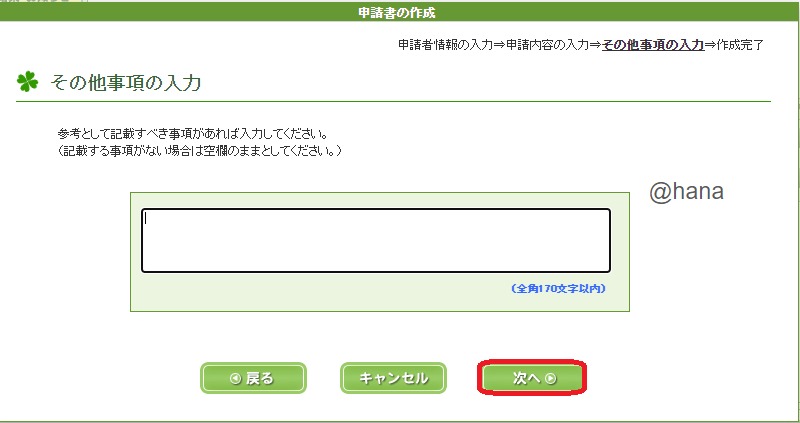

そのほかに記載すべき事項がある場合はこちらへ入力して、「次へ」をクリックします。

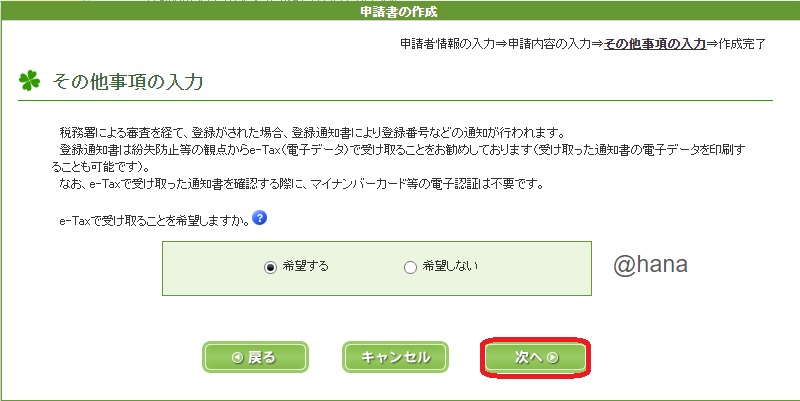

登録通知データの受領を電子データで受け取る希望があるかの確認画面が表示されるので「登録する」を選択し、「次へ」をクリックします。

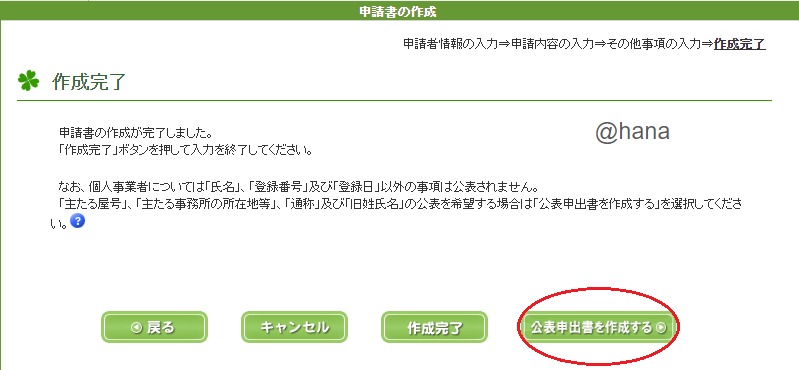

作成完了画面が表示されます。

ここで、屋号を登録する場合は「公表申出書を作成する」を選択します。必要ない場合は「作成完了」をクリックします。

屋号を登録する場合は「主たる屋号」を選択。ほかに必要な項目があれば選択して「次へ」をクリックします。

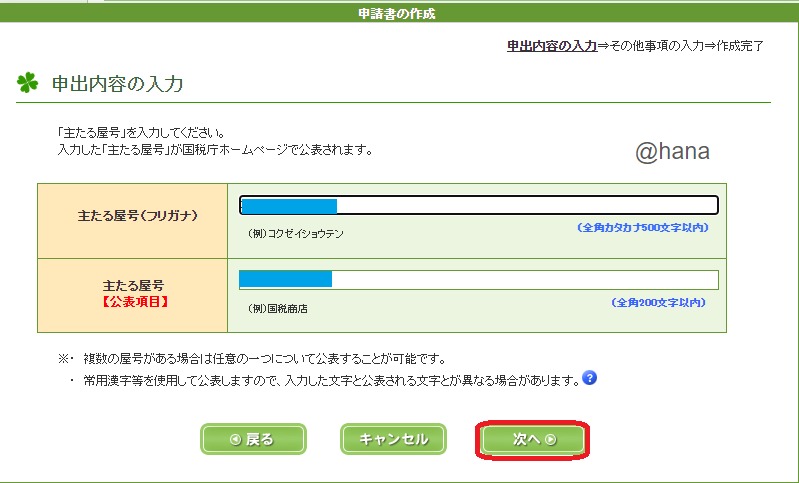

屋号を入力して「次へ」をクリックします。公表サイトでは下欄の漢字表記が公表されます。

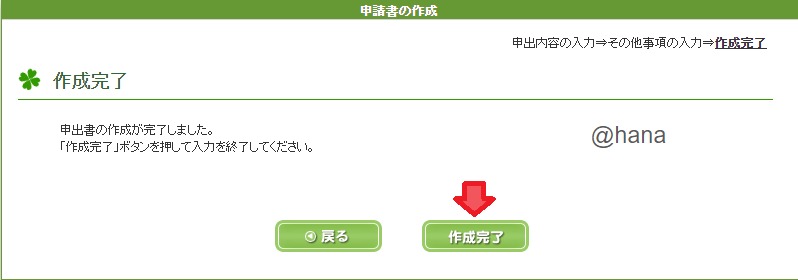

作成が完了しました。「作成完了」をクリックします。

作成帳票の確認と電子署名

帳票入力画面に戻ります。

「次へ」をクリックします。

作成した帳票の一覧が表示されます。帳票を選択して「帳票表示」をクリックすると書類のイメージが確認できます。確認したら「次へ」をクリックします。

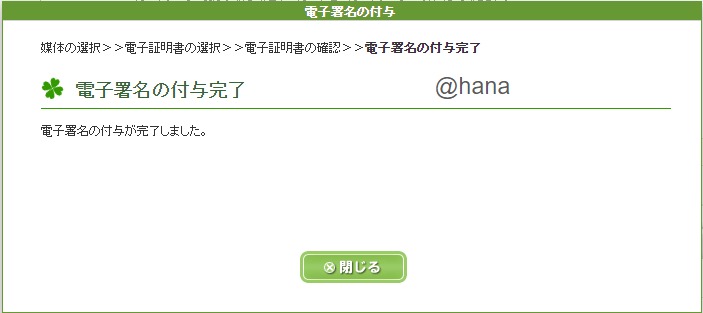

電子署名の付与画面が表示されます。この時点では「未署名」になっています。

「電子署名の付与」をクリックします。

媒体の選択画面が表示されます。マイナンバーカードを使用するので「カードタイプの電子証明書をご利用の場合」を選択して「次へ」をクリックします。

認証局サービスを選択する画面が表示されます。「公的個人認証サービス(マイナンバーカード)」を選択して「次へ」をクリックします。

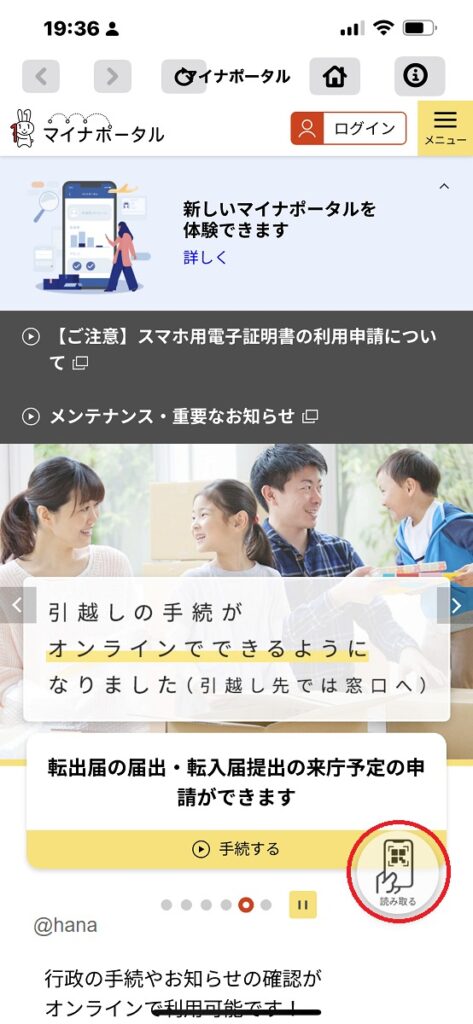

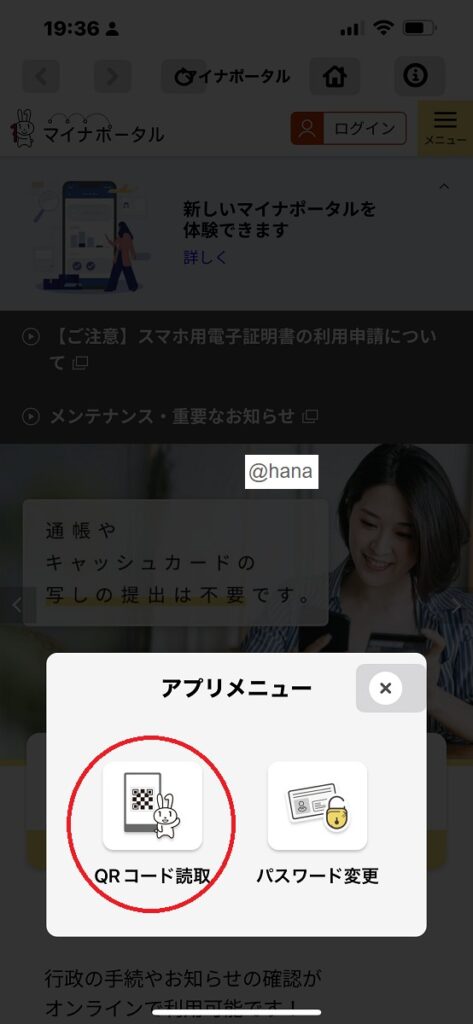

マイナンバーカードの読取り方法を選びます。「スマートフォンで読取り」をクリックします。

QRコード読取画面が表示されます。

mai

maiここからスマートフォンを使うんですね!

スマートフォンでマイナポータルアプリを起動して「読み取る」をタップします。

QRコード読取をタップします。

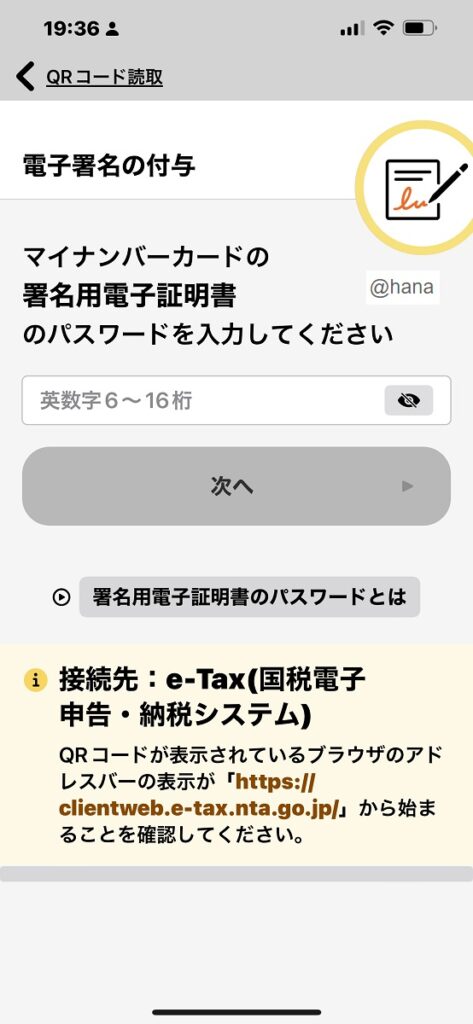

パスワード入力画面で「署名用電子証明書のパスワード」を入力して「次へ」をタップします。

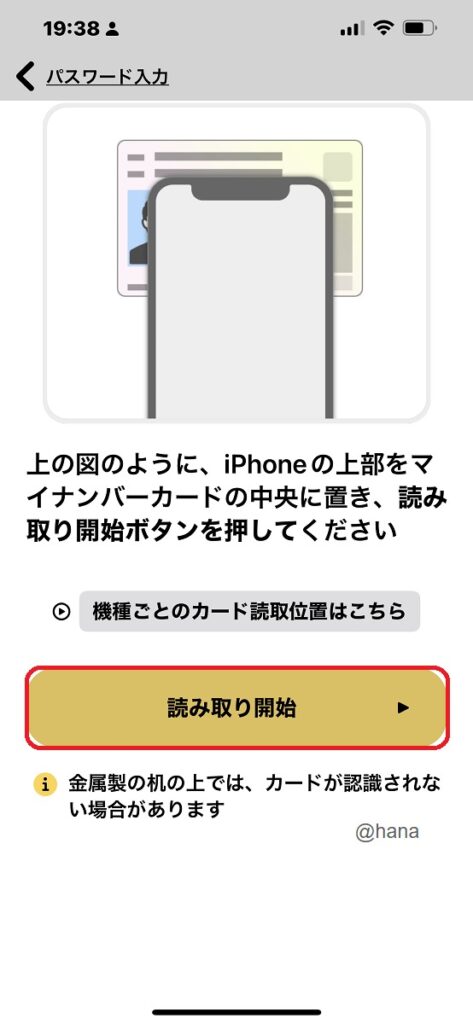

スマートフォン(iPhone)の画面表示にしたがって、マイナンバーカードを読み取ります。

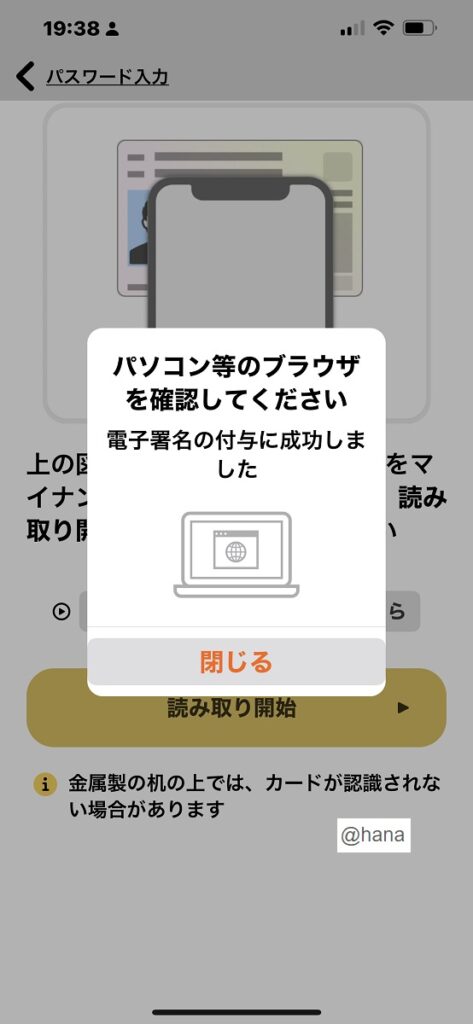

「電子証明書の付与に成功しました」と表示されます。

hanaパソコン画面を確認してください。

電子署名が完了しました。「閉じる」をクリックして画面を閉じましょう。

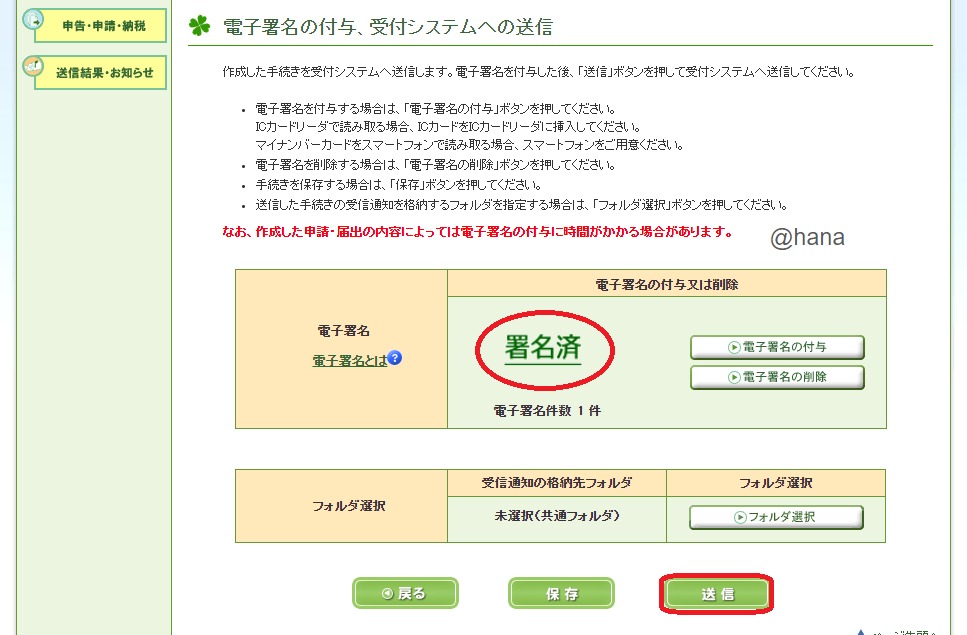

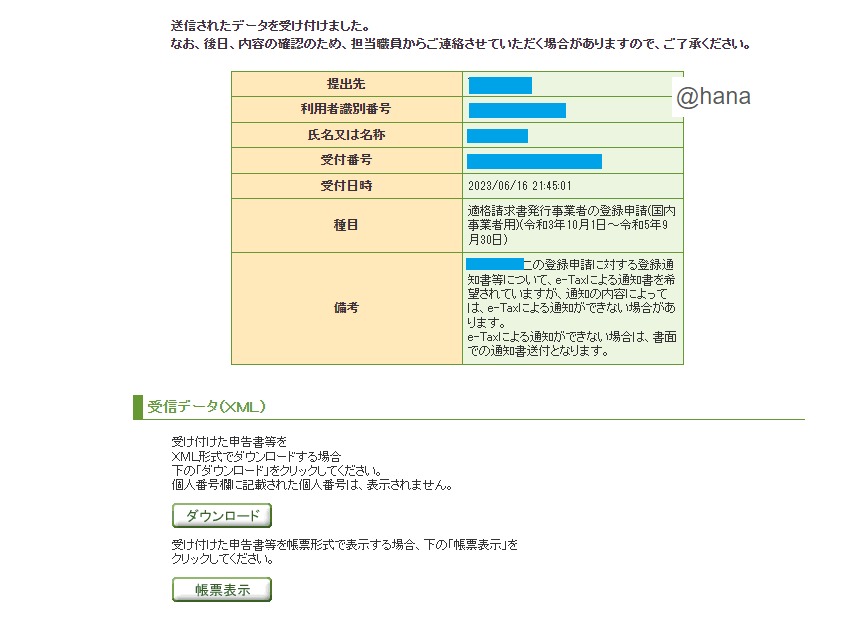

再度、元の画面に戻ります。電子署名欄が「署名済」に変わったら、「送信」をクリックします。

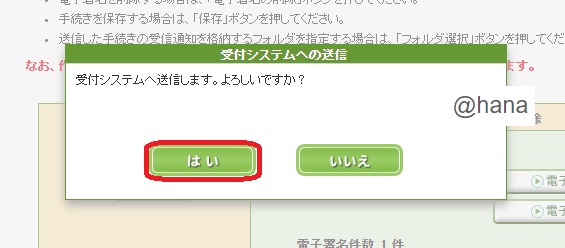

確認画面で「はい」をクリックします。

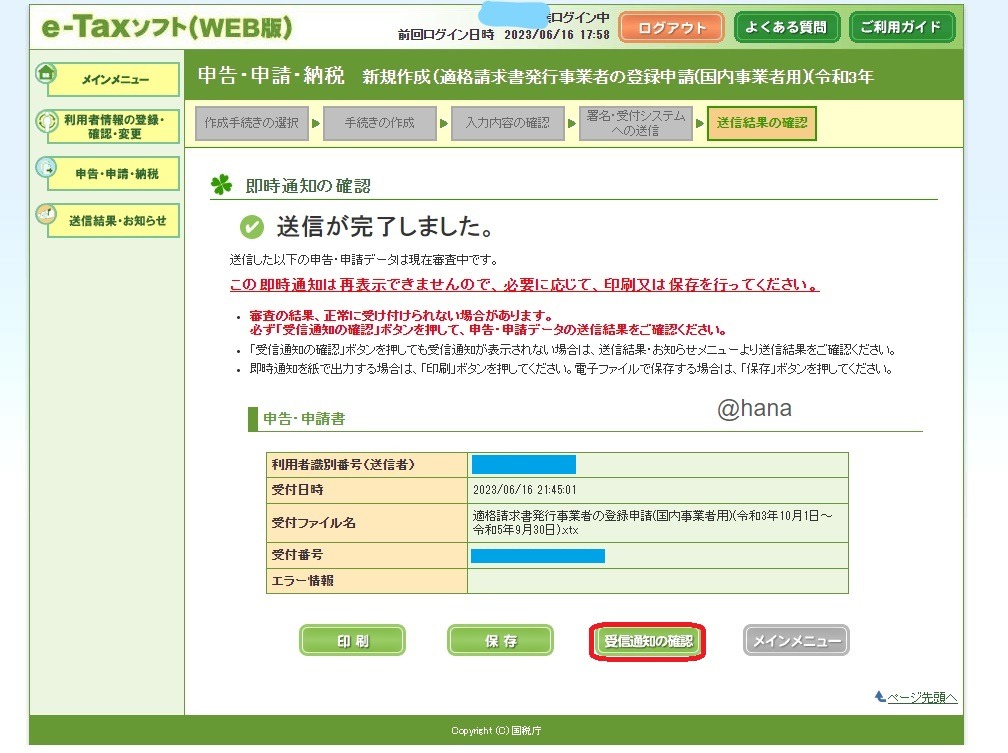

即時通知が表示されます。「受信通知の確認」をクリックします。

受信通知が確認できたら、受付完了です。お疲れ様でした!

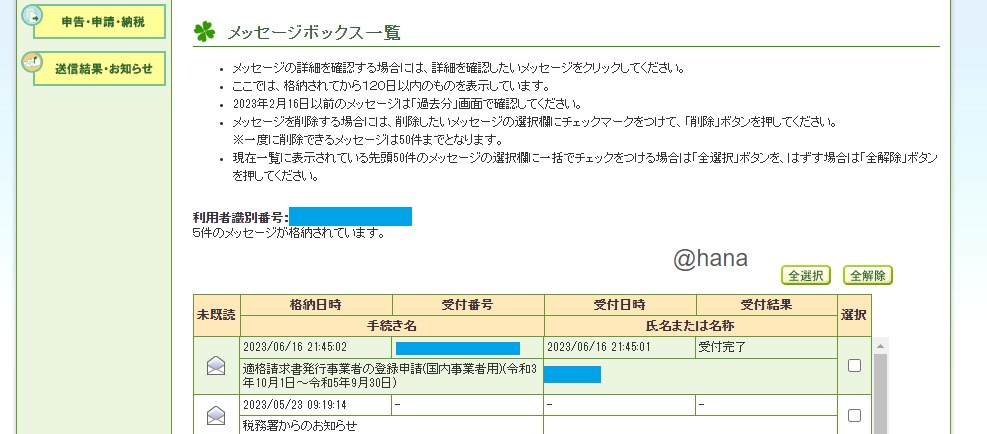

hana

hana念のため、メッセージボックスを確認すると、確かに「受付完了」となっていました。

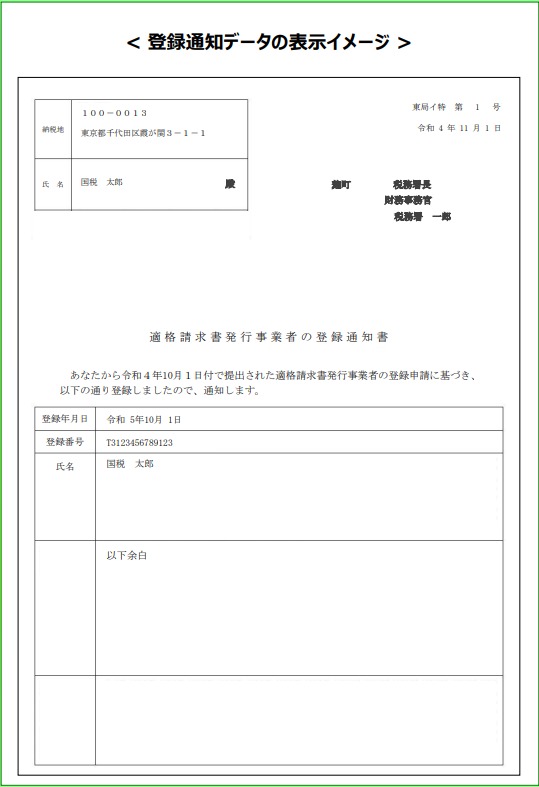

インボイスの登録通知と公表サイト

これで、インボイスの登録申請手続きが完了し、後日、登録したメールアドレスに「登録通知データ格納」されたことを知らせる通知が届きます。

登録通知データの表示イメージ

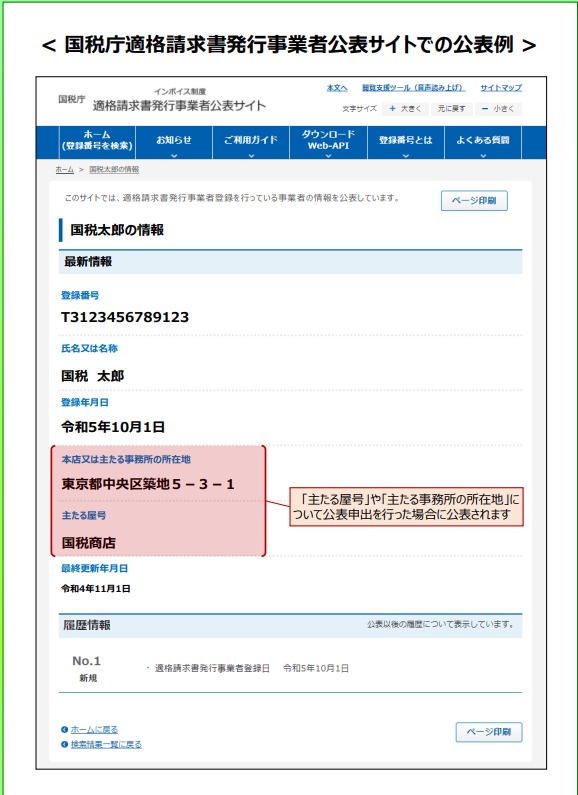

国税庁適格請求書発行事業者公表サイトでの公表例

この時点で、「適格請求書発行事業者通知書」が確認でき、国税庁適格請求書発行事業者公表サイトに、登録した内容が公表されています。

これで私はインボイス登録事業者となり、クライアントとの取引が継続できるという安心感は持てるようになりました。

しかし、今年度の決算時から確定申告と共に消費税の申告が必要になります。

初めての消費税申告なので勉強しなくてはなりませんが、長年お世話になっている会計ソフトやよいの青色申告は、インボイス対応なので、安心して処理を進められそうです。

\無料から使える!請求書ソフトもあり/

やよいの青色申告にはオンラインとパッケージ版があり、どちらも初年度無料から始められます。2つのソフトの比較については、会計ソフト【やよいの青色申告】はオンラインとパッケージ版どっちを選ぶ?の記事をご覧ください。

インボイス(適格請求書)作成には弥生の請求書作成ツールMisocaが便利です。こちらの記事で詳しく解説していますので参考にしてください。

【インボイス登録申請の手順】フリーランスライターがとるべき対応:まとめ

この記事では「【インボイス登録申請の手順】フリーランスライターがとるべき対応」について解説しました。

・フリーランスライターが知っておくべきインボイス対応の必要性

・フリーランスが適格請求書発行事業者になるメリット・デメリット

・インボイス登録申請期限とe-Taxを使った申請方法の手順

フリーランスライターのインボイス対応については、発注者であるクライアントが個人か、企業かによっても変わってきますので、今後の受注方法によって判断するのがよいと思います。

hanae-Taxで登録申請する場合は、この記事を参考にしてくださいね!

mai自宅からe-Taxで申請するのが良さそうですね!登録を検討してみます。

最後まで読んでいただき、ありがとうございました。

コメント